南大光电,登顶全国第一!

2026年,半导体继续狂奔!

2026年2月6日,机构宣布全球半导体行业今年将迎来1万亿美元的营收规模、打破历史记录。

这种高速增长态势早就有迹可循。

2025年全球头部科技公司下场AI“正面硬刚”,谷歌、微软等巨头合计斥资数千亿美元建设AI数据中心,一举带动全年芯片销售额逼近8000亿美元大关。先进计算芯片也成为其中增长最快、规模最大的芯片种类,销售额同比增长39.9%,占比近40%。

种种迹象表明,半导体领域未来竞争存在以下特点:

AI算力推动、先进芯片占比提升、高端化进程加速。

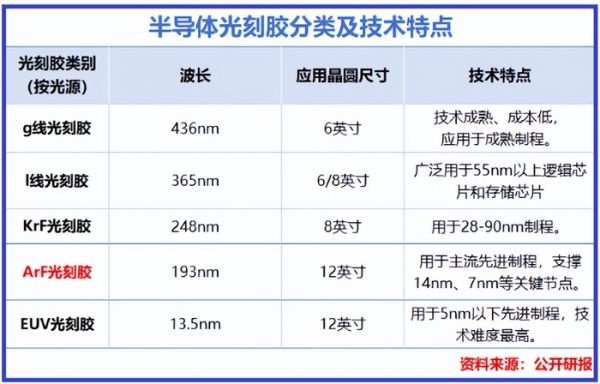

光刻机、光刻胶等高端产品是半导体“皇冠上的明珠”,技术严苛复杂、我国长期被国外厂商“卡脖子”,这些领域也就成了我国半导体公司的“兵家必争之地”。

南大光电是光刻胶的佼佼者。

光刻胶曝光光源波长越短、技术难度越高。ArF光刻胶波长只有193nm,可支撑14nm、7nm等关键节点,是除了EUV光刻胶以外技术难度最高的光刻胶。据统计,目前我国ArF光刻胶整体国产化率还不足1%。

而南大光电,则是我国唯一能量产ArF光刻胶的企业,含金量十足。

截止2024年年底,公司三款ArF光刻胶产品已通过下游客户认证并成功销售出货。不仅如此,公司目前还拥有年产50吨的ArF光刻胶产能。

南大光电有强悍的硬实力,也一直把独立自研光刻胶作为公司重要路线。

不过,前不久,公司做了个看似“无关”的事情。

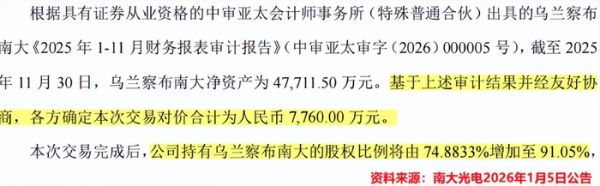

2026年1月5日,南大光电宣布增资7760万元,将子公司“乌兰察布南大”的持股比例提升至91.05%。

乌兰察布南大不是做光刻胶的,是做电子特气的。南大光电拥有三大电子特气生产基地,分别位于安徽滁州、山东淄博和内蒙古乌兰察布,此次增资的子公司就是最后者。

说到底,增加子公司持股比例目的无非有二:

一是收归控制权;二是方便后续指挥子公司展开业务动作。

增资之前南大光电占据乌兰察布南大的绝对控制权,原因大概率就是第二条。

事实也确实如此。

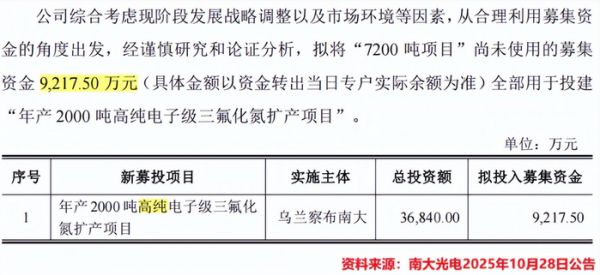

2025年10月28日,南大光电公告称,拟将原募投的“7200吨电子级三氟化氮项目”的未使用资金全部投入“年产2000吨高纯电子级三氟化氮扩产项目”,合计金额9217.5万元。

从“电子级”升级为“高纯电子级”,两字之差足以反映公司要往“高端产品”上走,此次增资子公司也是为了项目顺利进行。

那么,对于南大光电,我们最关心两个问题。

第一,电子特气对公司业绩有什么重要影响?

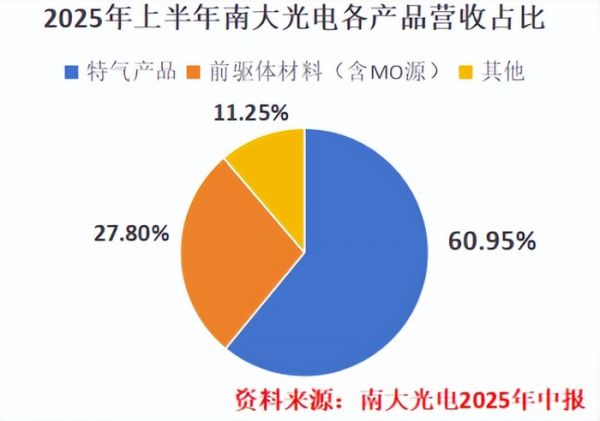

来看一下公司营收结构,实际上,电子特气产品一直是公司最大营收来源,2025年上半年占比60.95%。因此提升高端电子特气产能有望较大程度增厚公司业绩。

芯片制造过程有蚀刻与清洗气体环节,电子特气是必不可少的“关键材料”。未来社会对AI算力的需求最终会转化为对电子特气的海量需求。

电子特气的制造难度没有光刻胶高,但目前市场竞争依旧激烈。

21世纪以来,行业内海外公司通过大量兼并收购形成垄断,美国空气集团、法国液化空气、德国林德和日本大阳日酸长期占据市场,我国电子特气国产进程也刻不容缓。

南大光电看准了这一关键赛道,近几年一直加速发展:电子特气业务规模从2020年的4.29亿元提升到2024年的15.06亿元,几乎与中船特气“打了平手”,产品毛利率也在35%以上,位于行业较高区间。

第二,南大光电电子特气业务具备何种竞争力?

高端电子材料对电子特气的纯度、稳定性要求极高,一丝杂质就可能导致芯片报废。

而南大光电的产品主要集中于磷烷、砷烷系列,开发难度和技术含金量最高。子公司乌兰察布南大所专研的三氟化氮的下游应用极广,占总市场规模约20%。

电子特气分为氟类特气、氢类特气。近期市场上氟类特气竞争激烈、价格有所下降,导致公司该业务毛利率有所下滑。

不过南大光电把氢类特气的竞争优势放大,弥补差距:2025年上半年,公司氢类特气中的ARC、三氟化硼等新产品抓住IC端需求机遇,收入同比增长超60%。

从产能供应端也能看出公司产品竞争力强、不愁销路。2025年上半年,特气类产品产能利用率高达102.37%。

此次公司将视线投向“高纯电子级电子特气”,力图打造品质更高的5.5N级产线,进一步提升市场竞争力。

那南大光电投资电子特气,能否与光刻胶形成互补呢?

实际上,公司的三大业务都位于晶圆制造环节,而且高度同源。

在高端半导体领域,华特气体、彤程新材、上海新阳等公司在各自细分赛道做的不错,而南大光电是国内唯一能三大赛道全覆盖的企业。

AI算力建设需求猛增,AI芯片对制程和制造材料的要求更加严格,南大光电扩产的5.5N级高纯三氟化氮和已经量产的ArF光刻胶,均是算力建设的必备耗材。

目前公司光刻胶产品还未带来大规模业绩增量,营收占比很小,且光刻胶新品验证周期一般在6-24个月,时间较长。

市场竞争不等人,在AI算力攻关之际,南大光电集中力量发展已有规模的电子特气业务,不失为稳妥的选择。

业绩稳步提升,也给公司破局高端半导体领域带来稳稳的底气。2025年前三季度,南大光电营收和净利润均同比提升,而且净利润同比增速13.24%,显著高于6.83%的营收增速。

总的来说,南大光电步步为营,核心业务具备先发优势。未来公司若能继续扩大电子特气业务优势,也有望慢慢沉淀实力,为进一步攻克光刻胶添砖加瓦。

发布于:山东

相关推荐

打破垄断,光刻胶龙头,全国第一!

国产大模型登顶全球开源第一

刚刚,江苏杀出一个芯片龙头,全国第一!

沈南鹏作政协大会发言:碳中和布局全国一盘棋、算好三本账

谁是全球最佳创投人?沈南鹏第一 100人中21名华人

国产光刻胶,谁笑到最后?

赛道之王沈南鹏:中国第一投资人如何炼成的?

沈南鹏三提案:关注大湾区、共享经济、基础科研

出生人口超百万,谁是全国第一生育大省?

追平Qwen3,智谱GLM-4.6登顶全球开源模型第一

网址: 南大光电,登顶全国第一! http://www.xishuta.cn/newsview147097.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519