宝尊三年改造,一个跨国品牌的中国式重生

首次实现季度盈利,宝尊如何重构 GAP 中国的生存逻辑。

文丨林见澜

过去十年,很多国际品牌在中国市场走过一条相似的路径:快速开店、激进扩张、增长停滞、连续亏损。Forever 21、GAP、Old Navy、TOPSHOP、Newlook……这份不断变长的名单,提出同一个问题:当中国消费者不再愿意为海外品牌支付溢价,一个国际品牌该如何在这里继续生存下去?

跨国总部给到的答案有两种:直营硬扛,或授权出售。前者吃利润;后者保留品牌颜面,但实质是品牌方拿一笔现金退场,把库存和门店甩给接盘方,品牌方拿一笔现金退场,区域代理接手库存和门店,但真正能实现品牌重塑并逆势扭亏的案例寥寥无几。

GAP 中国是一个例外。这个 1969 年诞生于旧金山的美式休闲品牌,2010 年进入中国,巅峰期门店数超过 200 家,但十年之后陷入持续亏损。2020 年 Old Navy 退出中国,2022 年底 GAP 大中华区业务以 4000 万美元打包出售给中国品牌电商服务商宝尊,同期被卖掉的还有英国、法国、意大利等多个海外市场。当时 GAP Inc. 在全球收缩战线,把亏损的海外业务卖给当地公司,自己只收授权费。

几乎在同一时间,GAP 全球换帅,前美泰 CEO Richard Dickson 入主集团、设计师 Zac Posen 时隔 13 年出任创意总监后,2025 财年二季度 GAP 品牌的净销售额恢复增长。

但 GAP 中国的问题更棘手:四十多套独立运营系统、全球统一供货导致无法根据本地需求调整库存、长期靠打折卖货、门店从 200 多家收缩到 120 多家。

宝尊接手 GAP 中国时,部分投行分析师并不看好 GAP 在中国的品牌力,质疑一家代运营公司能否管好实体服装品牌。

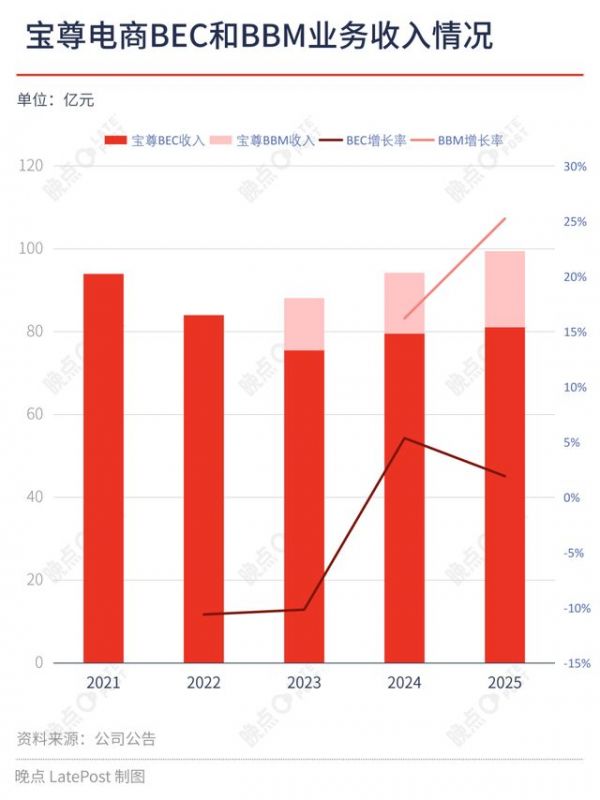

这个曾普遍不被看好的项目,宝尊在三年后公布 GAP 中国业绩:2025Q4 宝尊品牌管理业务 BBM(以 GAP 中国业务为主)实现展业以来首个季度盈亏平衡,经调整经营利润 180 万元(去年同期亏损 3420 万元)。180 万元利润规模尚小,但这标志着 GAP 中国从持续亏损转为正向盈利,不再依赖母公司输血。

过去三年,在整个服装零售大环境依然充满挑战的环境中,宝尊是如何把一个跨国品牌重新拉回商业正轨的?在传统电商服务商普遍面临增长瓶颈时,它如何完成从 “服务商” 到 “品牌商” 的转换?

大刀阔斧改造供应链

在 GAP 集团向全球各地零售商甩卖区域业务的撤退潮中,宝尊接手中国区业务时,拿到了一个在全球授权体系里独一无二的条件:完整的本土化设计权。

宝尊不仅能卖货,还能直接决定设计、采购和生产——这是其他海外授权方没拿到的权限。

宝尊接管完整的供应链,有着对中国市场运转周期的现实考量。GAP 中国首席执行官黄一鸣曾提到,中国电商生态的特点是爆发力强,某款产品一旦在抖音或小红书等平台卖爆,就需要本土供应链以 “天” 为单位的响应,若继续沿用长达数月的跨国调度流程,即使前端抓住了流量,后端也很难承接销量。

因此,供应链改造对宝尊而言势在必行。宝尊顶住压力,花了十个月整合四十多套独立系统,把商品企划、库存管理和门店销售数据连在了一起。

最直观的变化体现在 “快” 上。新品上市周期从过去的数月压缩到六周,一旦某款产品在线上或门店表现出爆款潜质,本土供应链可以在两周内迅速完成追单补货。GAP 中国现在能像本土品牌一样,两周内追单补货,不再需要等总部空运来上季的库存。

但速度只是一个环节。真正的考验在于,这套供应链能否造出让中国消费者愿意买单的产品。在产品的本土化上, GAP 中国交出了一个有说服力的答案。

2023 年秋冬,基于对本地时尚趋势的敏锐捕捉,GAP 中国推出了一组与中国新锐设计师合作的胶囊系列,该系列定价高达 GAP 平均单价的 4 倍。上线首日,最高价的单品在 1 小时内宣告售罄;在两周时间内,该系列在 “零折扣” 的前提下售出约一半的库存。同期,GAP 在天猫的品牌排名从 30 名开外升至第 8 名。这也是供应链本土化的优势,它能让产品更接近中国市场的真实偏好。

然而随着本土化生产占比的大幅提升(目前约 70% 的供应链由中国本地设计和生产),外界提出另一个疑问:GAP 是否失去美式灵魂,变成了一个中国特供品牌?

事实上,宝尊并非完全脱离 GAP 全球体系。在上海,GAP 总部派驻了一支名为 FSAL(特许经营战略联盟与授权)的团队,与宝尊管理团队合署办公。每一季的中国本土设计,都经过这支团队把关。这种机制确保了宝尊不是脱离 GAP 全球体系在单干,而是建立了一个制度化的协同体系。

宝尊董事长仇文彬曾将这种品牌重塑的逻辑形象地比作调配 “鸳鸯”:GAP 全球的品牌基因是咖啡,而中国本土的市场需求是茶。“升级改造的重点不是谁盖过谁,而是恰到好处的交融”,黄一鸣这样阐释该模式的内核。

供应链提速后,GAP 中国所在的 BBM(品牌管理)板块库存周转天数同比缩短 16% 至 114 天,毛利率从此前约 45% 的水平拉升至 52.1%,基本追平了国际快时尚头部品牌的水平。

当后端的供应链不再是掣肘,宝尊要解决的下一个问题是,建立怎样的单店模型,能把货卖出去并赚到钱。

建立单店盈利模型

跨国品牌在中国的失利,往往源于生搬硬套一个固定的全球标准。宝尊对 GAP 的改造并非单纯增加中国元素,而是将其转变为一个方便计算、可复制的单店盈利模型。

首先是重塑品牌心智、夺回定价权上。不同于优衣库强调面料功能性、ZARA 和 UR 追求潮流感,GAP 的新定位侧重于情感联结(emotional),把营销重点转向情感故事。

这一逻辑反映在货盘上,是 “70% 本土设计 + 30% 全球经典” 的配比。在保留卫衣、丹宁等美式休闲元素的基础上,增加防晒衣、速干裤等符合中国本土需求的产品,版型和克重也全面适配中国消费者的偏好。

营销投入也在增加:代言人成毅拉升了品牌在社交媒体的讨论度,故宫、京剧等 IP 联名则放大了本土文化共鸣,GAP 开始重建溢价能力。财报显示,四季度宝尊 BBM 板块收入同比增速 24%,全年收入达 18 亿元。作为对比,2025 年全年规模以上单位服装、鞋帽、针纺织品类零售额仅增长 3.2%。

而在物理空间的改造上,宝尊主攻坪效,重塑门店模型。过去的国际快时尚沉迷于开千平米大店,面积大、坪效低。宝尊接手后果断放弃这种路径,将 300 至 600 平米的高效店型作为核心主力。面积缩小后,租金和人力成本的占比也随之下降。

对比行业标杆,优衣库大中华区 2025 财年营收约 280 亿元,门店数 902 家,店均年收入约 3100 万元,但优衣库的门店面积多在千平米以上。从坪效维度看,GAP 中国的门店表现已经超越了这家全球快时尚巨头在中国市场的水平。同时,GAP 中国同店销售增速在四季度实现双位数增长,单店效益处于明显上升期。

此外,物理空间同样也能承接品牌心智的落地,GAP 中国 2026 年新开的门店将升级为 “2.5 代门店”,内部命名为 “蓝调新声” 形象店 。例如在上海世纪汇的音乐主题店,以及南京西路的亲子体验空间,这将让 GAP 中国的品牌情感叙事进一步落地。

单店盈利验证后,宝尊开始扩张。新店扩张并不依赖单一模式,而是直营和联营双线并行。

在一线城市以及 60% 的新一线城市,宝尊以直营为主,特别是北上广深周边两小时车程内的区域;而 70% 的二线及高线城市,宝尊主要以联营为主——由本地合作方承担门店端的经营投入,宝尊则保留对货品、定价和门店形象的统一管理。

凭借双线并行的策略,GAP 把门店开到了喀什和乌鲁木齐。截至 2025 年底,GAP 中国门店总数达到 164 家,BBM 板块整体门店 177 家,2026 年计划新增 50 家门店。

这也是宝尊管理层敢于向资本市场承诺 BBM 业务未来两到三年保持 20% 至 30% 增速的原因,单店模型已验证,规模化复制的路径已打通。

从服务商到品牌商

中国电商代运营行业走过近二十年,商业模式的核心始终是帮品牌在电商平台上开店、运营、发货,赚取服务费或销售分成。这门生意的天花板在于,服务商永远站在品牌的外围:理解流量但不一定理解品牌,懂销售但不一定懂生产。不碰产品设计、工厂生产和库存管理,利润被限制在代运营佣金里。

宝尊不是第一个试图打破服务商天花板的 TP 公司。当电商转向存量、外资品牌方相继收回代运营权时,包括丽人丽妆、壹网壹创、若羽臣等 TP 公司选择从 0 到 1 创建自有品牌,但在动辄千元的获客成本下,这类尝试大多徘徊在起步期。

宝尊通过收购具备广泛市场认知度的成熟品牌,跳过从 0 到 1 的阶段,直接从 10 做到 100。通过操盘 GAP 中国,宝尊第一次以品牌经营者的身份走完了从产品企划、供应链管理、门店运营到品牌建设的全链路。这种亲自下场的经验,正在产生两个具体的商业回报。

其一,拓展非标品经销,赚取深度运营利润。 过去代运营最舒服的生意是卖 3C、家电这类标品,规格统一,搞定流量和发货就行。但服装、家居这类非标品是深水区,需要深度的商品理解、精细的库存管理和差异化的运营策略。

宝尊因为有了 GAP 中国的操盘经验,才能在电商业务(BEC)中大力拓展非标品类的经销。2025 年 Q4,宝尊电商(BEC)商品销售毛利率达到 18.4%,创下历史新高。赚的不再仅仅是差价,还有深度运营的溢价。

其二,BEC 与 BBM 之间开始形成能力协同。BBM 的核心价值在于让宝尊拥有了作为品牌方的全链路操盘经验,这种视角反哺了 BEC 的经销业务。反过来,BEC 十多年沉淀的全渠道运营能力,也系统性地帮助 GAP 中国在内的品牌把线上生意跑得更快更稳。

2025 年 Q4,BEC 服务收入同比增长 3.1% 至 20 亿元,数字营销及 IT 解决方案收入增长尤为突出。全年来看,BEC 实现 Non-GAAP 经营利润 2.2 亿元,同比增长 22%,在电商行业整体进入存量博弈的大环境下,这是一份不错的成绩单。

这种双向循环的效果,也体现在集团整体数字上:2025 年全年总净收入 99 亿元,同比增长 6%;Non-GAAP 经营利润 1.3 亿元,实现扭亏为盈;Non-GAAP 归母净利润全年转正至 4420 万元;经营现金流 4.2 亿元,同比增长超过 300%。

把时间线拉长,更值得市场关注的,还有这个模式的 “可复制性”。仇文彬近期在接受彭博采访时,这样描述宝尊的品牌扩张逻辑:“一生二,二生三,三生万物。一是我们成功运营了 GAP,二是我们有英国户外品牌 Hunter,三是我们已经有第三个了。”

目前宝尊与众多品牌保持着电商合作关系,品牌管理业务的储备池并不缺候选者。而 GAP 模式也为复制提供了方法论基础。管理层已经明确提出了 2028 年 Non-GAAP 经营利润达到至少 5.5 亿元的中期目标。

2028 年的目标能否实现,取决于三件事:GAP 中国的门店扩张速度能否跟上预期、轻资产联营模式在更多城市的适配性、以及第三个乃至更多品牌的引入节奏。这些都将是未来几个季度市场需要验证的变量。

在多数国际品牌在中国收缩战线、电商代运营业务增长放缓时,宝尊和 GAP 中国提供了一种新的可能性:一个被全球总部放弃的区域业务,可以由本土公司接管并扭亏;而一家做了十几年代运营的服务商,也有能力直接做品牌。这种转变的速率正超出早期预期,并开始加速:GAP 中国门店从接手时不足 130 家增至 2025 年底的 164 家,并计划在 2026 年再开 50 家;同店销售增速攀升至双位数。

但样本不等于通路,宝尊还需要更多时间来证明自己。

题图来源:《麦克法兰》

相关推荐

宝尊三年改造,一个跨国品牌的中国式重生

给Gap当“妈”,仍未解宝尊电商亏损难题

宝尊电商以“科技基因”为内在驱动力,构建绿色企业

战略转型进入收官之年,宝尊正跨越周期谷底

宝尊电商拟最高5000万美元收购Gap大中华区业务,推“品牌管理”新业务线

Q3业绩不及预期,宝尊电商离Shopify究竟还有多远?

尊宝披萨是如何扩张的?

达达集团已向SEC秘密递表,前宝尊电商CFO负责赴美IPO事宜

如何提高二手房交易效率?「海螺家」用开放房源搭建一个中国式的MLS模式

宝尊电商拟在香港二次上市中筹资4.94亿美元

网址: 宝尊三年改造,一个跨国品牌的中国式重生 http://www.xishuta.cn/newsview148554.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519