刚刚,业绩狂飙200%,存储芯片独角兽,毫无悬念!

(来源:老张投研)

涨价的风,吹到了存储。

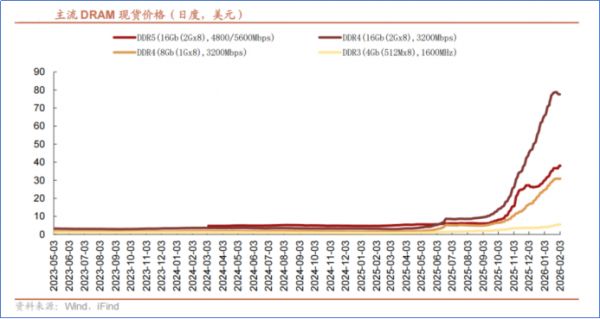

2025年以来,存储芯片价格显著上行,海外众多厂商纷纷释放涨价信号。

以16Gb DDR4颗粒为例,其现货市场价格从2025年年初的2美元左右,一路飙升至2026年1月的80美元以上。

2026年1月,行业巨头三星电子和SK海力士传出消息,计划将供应给微软、谷歌、AWS等云服务巨头的服务器DRAM合约价,在去年四季度基础上再上调60%至70%。

目前来看,存储行业已正式步入“超级周期”。

作为国内存储行业巨头,江波龙的业绩弹性在这一轮周期中得到了体现。

2024年,江波龙业绩回暖,实现营收174.64亿元,同比大增72.48%;净利润4.99亿元,成功扭亏为盈。

1月29日晚,江波龙发布业绩预告,预计2025年实现营收225亿元至230亿元;实现净利润为12.5亿元至15.5亿元,同比增加150.66%至210.82%。

那么,这股涨价潮的底层逻辑究竟是什么?江波龙又是如何乘风破浪,在这场行业盛宴中分得一杯羹的?

AI浪潮引爆存储“饥渴”

本轮存储产品价格普涨,本质上是一场由AI驱动的深度供需错位。

需求端来看,受益于人工智能、云基础设施等领域持续旺盛的需求,存储市场需求激增。

一台典型AI服务器的DRAM需求量约为普通服务器的八倍、NAND Flash需求量约为普通服务器的三倍。

据预测,2026年全球存储行业市场规模预计为2948亿美元,同比增长39%。

供给端来看,原厂的减产策略与产能向高端转移,导致了中端产品的供应短缺。

AI服务器的训练与推理对高性能、低延迟存储解决方案的依赖日益增强,尤其是DDR5的市场需求。

DDR5传输速率达6.4Gbps,是DDR4的2倍以上,且单条容量可突破64GB,完美适配AI服务器高并发数据处理需求。

为了追逐利润,三星、SK海力士等IDM原厂在2024年底多次宣布削减DDR4产能,将资源向DDR5和HBM倾斜。

这直接导致了DDR4供应收紧,价格随之反弹。

据预测,由于新产能释放周期通常长达两年,2026年全球存储芯片市场将加剧供应短缺。

目前,全球存储市场仍主要由海外存储IDM原厂主导,国产化率不足30%。

面对这一局面,江波龙作为国内规模最大的综合性存储模组厂商,通过自创的TCM(技术合约制造)经营模式,构建了独特的护城河。

在这种模式下,江波龙扮演着晶圆原厂与下游大客户之间的“超级桥梁”。

公司通过长期协议锁定原厂供应与价格,同时整合主控芯片设计、固件开发、封测等全链条能力。

简单来说,江波龙赚取的是加工溢价和服务整合的钱。

不过,江波龙产品的原材料中,存储晶圆占比较高,因此,存储晶圆市场价格变动对公司毛利率波动影响较大。

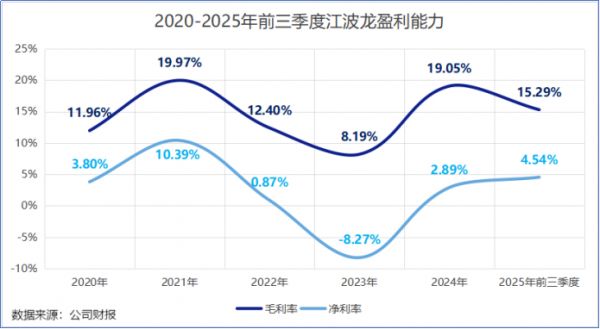

2021年至2024年,公司的毛利率经历了从19.79%下降至8.19%后再反弹至19.05%的起伏,2025年前三季度又降至15.29%。

手握85亿存货

为平滑晶圆价格波动的风险,江波龙选择

一个是向高端产品进军。

主控芯片是存储器的“大脑”,准入门槛较高,需要高度专业化。

截至目前,江波龙已推出应用于UFS、eMMC、SD卡和车规级USB产品的四个系列主控芯片,累计部署量突破1亿颗。

同时,公司还进军企业级存储产品。

企业级存储主要应用于数据中心、通用服务器、AI/ML服务器、云计算、大数据等场景。

如今,江波龙已是国内少数具备“eSSD+RDIMM”产品组合及规模供应能力的企业之一。

根据IDC数据,2024年中国企业级SATASSD总容量排名中,江波龙位列第三,在国产品牌中位列第一。

正是这种从“低端组装”向“核心自研”的转型,让江波龙在涨价潮来临时,拥有了更强的议价能力。

另一个是提前备货。

在存储这个周期性的行业,各存储模组厂商在材料价格处于相对低位时通常会积极备货。

江波龙的备货力度尤为强劲。

截至2025年前三季度,江波龙的存货金额攀升至85.17亿元的历史高位。这一存货规模远超德明利、佰维存储等同业。

当原材料价格上升时,模组厂商持有的低价库存将随着行业价格拉升,从而在销售阶段产生巨大的溢价利润,成为江波龙在行业上行周期中业绩爆发的重要支撑。

同时,江波龙表示,公司已与晶圆供应商签有长期合约或商业备忘录,保障了供应链稳定。

不过,存货在一定程度上占据了公司的运营资金,从而拉升了负债水平。

截至2025年前三季度,江波龙的存货占流动资产比例高达64.19%。为了应对日益增长的营运需求,公司不得不加大借款力度。

截至2025年三季度末,公司总负债达到114.93亿元,对应资产负债率升至58.93%。

为了支撑后续的业务扩张,江波龙在融资端频繁动作。

2025年12月初,江波龙发布公告称,拟将向银行等金融机构申请的综合授信额度提升至不超过195亿元。

紧接着,江波龙抛出定增公告,拟募资31亿元。

本次江波龙定增募得的资金,将用于公司三个项目研发或建设以及补充流动资金;用于补充流动资金的比例为29.73%,接近30%的上限。

定增31亿的落地,将为公司在存储领域的长跑补齐资金短板。

结语

江波龙2025年的业绩爆发,是行业超级周期与公司备货策略共同作用的结果。

通过深挖TCM模式、自研主控芯片以及卡位企业级存储,江波龙正逐步摆脱纯模组厂商的身份,向具备核心技术能力的存储方案商转型。

虽然高库存与高负债在短期内对流动性构成了考验,但37亿定增的实施预示着江波龙正在加速其垂直一体化的布局。

江波龙,迎来泼天富贵!

相关推荐

刚刚,业绩狂飙200%,存储芯片独角兽,毫无悬念!

海信三度出手欧洲杯,毫无悬念又充满惊喜

孙正义,刚刚投了一家中国独角兽

业绩快报 | 三星一季度业绩大幅下跌,要回暖只能指望存储芯片市场好转

200 亿低空出行独角兽破产了

利润预增超400%,存储芯片独角兽,势不可挡!

HBM存储芯片顶级霸主,打破垄断,业绩飙升756%,国家大基金爆买!

就在刚刚,华为终端官方微博发布了一段充满悬念的预告片…

AI狂飙下的存储芯片的国产突围战(二)

业绩狂飙,股价惨淡,天赐材料背后暗藏“隐忧”| 看财报

网址: 刚刚,业绩狂飙200%,存储芯片独角兽,毫无悬念! http://www.xishuta.cn/newsview147405.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519