豪掷25亿全球扩产,沃尔核材凭什么坐稳高速铜缆“铁王座”?

最近,如果你关注AI算力基础设施,一定被一个看似“复古”的技术刷屏了高速铜缆。

在英伟达2024年的GTC大会上,黄仁勋亲自展示了GB200超级芯片的机柜内部,里面没有密密麻麻的光模块,取而代之的是超过5000根铜缆,像神经网络一样连接着各个计算单元。

这一设计,凭借其成本仅为光模块方案的六分之一的巨大优势,瞬间引爆了市场。一场从“光”到“铜”的路线博弈悄然开启,整个数据中心互连产业链为之震动。就在大家纷纷寻找谁能在这场变革中受益时,一家中国的“隐形冠军”已经悄然亮出了獠牙。

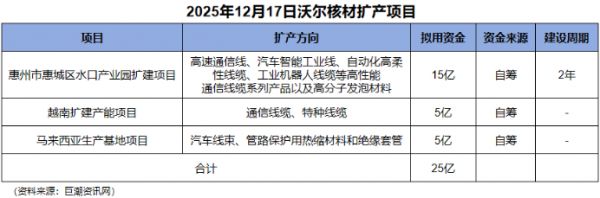

2025年12月17日,沃尔核材连发两份公告,宣布在广东惠州、越南、马来西亚三地同步扩建高速通信线缆生产基地,总投资额高达25亿元人民币。这个数字,相当于其2024年全年净利润的三倍。如此的全球扩产,无异于在牌桌上All in加注。

市场好奇又疑惑,一家名字听起来像做“核电材料”的公司,为何能成为高速铜缆赛道的领头羊?

它敢于下此重注的底气从何而来?

一场始于十年前的“豪赌”与精准卡位。

它今日的爆发,源于一场始于十多年前、极具前瞻性的战略“豪赌”。

时间回到2012年,当时沃尔核材的主业还是热缩套管材料。但它做了一次改变命运轨迹的收购,拿下国内老牌电线制造商乐庭电线(后更名为乐庭智联)。在当时看来,这只是一次普通的业务多元化。

但沃尔核材的研发团队,却从这次收购中嗅到了未来的气息。他们预判,数据中心对高速数据传输的需求将爆炸式增长,而传统线缆必将升级。于是,公司集中资源,依托乐庭智联进行高端通信线缆的攻坚研发。

2018年,当大多数厂商还在低速产品上内卷时,沃尔核材率先推出了14G高速SFP、QSFP线缆,不仅传输速率达标,更关键的是成功攻克了严苛的“摇摆测试”和狭小空间安装难题。这意味着它的线缆在服务器机柜反复插拔、震动的恶劣环境下依然稳定可靠。这一突破,让沃尔核材在国内高端线缆领域打响了第一枪,其线缆业务毛利率也从2013年的11.76%提升至2018年的16.15%。

英伟达引爆“铜缆革命”。

所有的前期耕耘,都在2024年迎来了历史性风口。

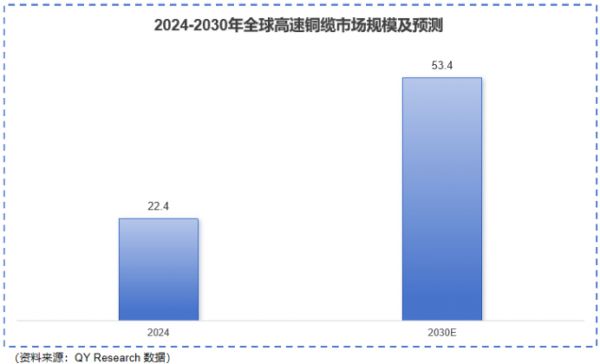

英伟达GB200的横空出世,用事实宣告了高速铜缆在短距离、高密度连接中的巨大成本优势。全球高速铜缆市场规模预计将从2024年的22.4亿美元翻倍增长至2030年的53.4亿美元。

沃尔核材成为了这场革命最直接的受益者。2025年上半年,其高速通信线业务营收飙升至4.66亿元,同比暴增397.8%,成为公司业绩增长最强劲的引擎。十年前埋下的种子,终于长成了参天大树。

无法复制的“设备-产能-客户”生态闭环。

然而,看到风口并提前布局的,不止沃尔核材一家。为何是它能率先吃到最大红利,并且敢于逆势巨额扩产?答案在于,它已经构建了一个竞争对手短期内难以撼动的生态闭环。

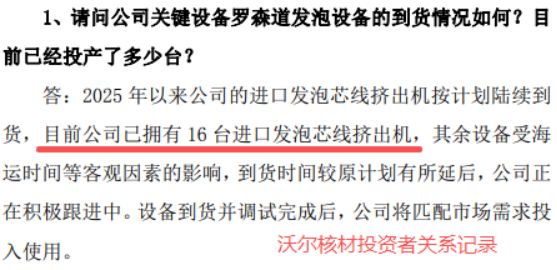

生产224G乃至未来448G高速铜缆,核心设备是物理发泡机。这种高端设备全球年产能仅十几台,是决定产品性能和产能的关键瓶颈,堪称铜缆界的“光刻机”。

沃尔核材凭借长期积累和前瞻性采购,截至2025年初已拥有16台进口发泡机,几乎锁定了国内60%的顶级设备资源。这意味着,当竞争对手拿着技术图纸却找不到设备生产时,沃尔核材已经可以开足马力,它的产能天花板本身就是一道极高的壁垒。这正是其敢于在全球三地同步扩产的硬核底气。

如果说设备是“矛”,那么客户生态就是“盾”。沃尔核材最聪明的一步棋,是早年通过乐庭智联,成功切入了安费诺、莫仕、泰科等全球顶级连接器巨头的供应链。

这里需要重点提一下安费诺。它不仅是全球连接器龙头,更有一个关键身份英伟达GB200高速铜缆的独家供应商。沃尔核材与安费诺的关系,早已超越了简单的买卖。

沃尔核材利用其物理发泡核心技术,为安费诺供应高精度的224G高速铜缆芯线(半成品)。双方共享多项关键技术专利(如铁粉涂层技术)。安费诺则在芯线基础上进行整体方案设计和成品组装。

这种深度绑定带来了稳定的订单。2025年第二季度,沃尔核材224G铜缆产能的80%直接被安费诺“包圆”,为了优先满足安费诺,公司甚至延迟了部分国内大客户的订单。

这种合作模式下,安费诺产品毛利率可达50%左右,而沃尔核材相关产品毛利率也保持在20%以上,远高于国内同行。这不仅是生意,更是深度利益捆绑的战略同盟。

技术可以被追赶,但用多年时间构建的、基于顶级设备和顶级客户的生态闭环,却极难被复制。这正是沃尔核材最深的护城河。

不只有铜缆,多元业务构成的“现金牛”矩阵。

激进扩张需要雄厚的资金和稳定的利润支撑。

翻开沃尔核材的财报,你会发现它的世界远不止高速铜缆,而是一个由三大支柱业务构成的稳健三角。

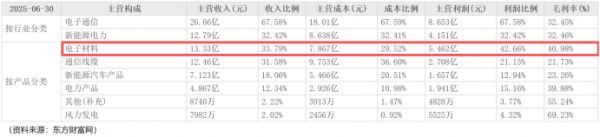

业务结构解析(基于2025年上半年数据):

1. 电子材料(热缩材料) “现金牛”基石营收:13.33亿元,占比33.79%。毛利率高达40.98%。

这是沃尔核材的起家业务,全球市占率20.6%,排名第一。它就像一头稳定的“现金奶牛”,持续为公司贡献高额利润和现金流,为开拓新赛道提供了坚实的财务后盾。

2. 高速通信线缆(含特种线缆) “增长极”引擎。营收4.66亿元,占比约11.8%,但增速397.8%。毛利率约20%(得益于高端产品和生态优势)。

这是当前最耀眼的明星业务,也是本次25亿扩产的核心投向,代表公司的未来。

3. 电力产品“潜力股”储备,毛利率高达39.88%。随着国家智能电网投资加大,公司正提升产品智能化水平,这块业务有望成为下一个增长点。

2025年前三季度,公司实现营收60.82亿元,净利润8.22亿元。仅三个季度的业绩,就已接近2024年全年水平,增长势头非常强劲。

截至2025年三季度末,公司账上货币资金为9.86亿元。虽然连续投入研发和扩产消耗了部分现金,但公司三大主业,尤其是高毛利的热缩材料业务,能源源不断地产生稳定的经营性现金流。这种“现金牛业务哺育成长业务”的模式,使得沃尔核材的扩张不是无源之水,而是有本之木。

对于公司的战略布局和未来,管理层显然成竹在胸。

虽然没有直接引用创始人原话,但其多年来的并购决策(收购乐庭)和技术投入,无不体现了一种深刻的战略自信:“真正的竞争力不是追逐风口,而是在风起之前,就在未来的必经之路上提前布局,并构建起他人无法轻易逾越的体系优势。”

言西认为公司完美诠释了《孙子兵法》中“夫未战而庙算胜者,得算多也”的智慧。不是侥幸踩中风口,而是基于产业洞察的长期谋划,最终等来了时代的馈赠。

“设备+客户”的双重锁定,让它在高速铜缆赛道拥有了近乎垄断的护城河,短期内地位难以被撼动。

多元且利润丰厚的业务组合,提供了强大的抗风险能力和内部造血功能,使激进扩张不至于“失血过多”。

铜价在2025年暴涨超过30%,作为以铜为核心原料的企业,成本压力巨大。尽管公司表示可以通过定价传导和策略采购平滑影响,但这始终是悬在制造业头上的一把剑。

铜缆方案虽在短距离占优,但光通信技术(如CPO、LPO)也在飞速发展。长期看,技术路线的竞争并未结束,公司需持续保持技术敏感度和研发投入。

对安费诺的深度依赖是一把双刃剑。一旦核心客户订单发生重大变化,或合作关系出现调整,将对公司业绩产生巨大冲击。

惠州、越南、马来西亚三地同步扩产,对公司跨文化管理、产能协同、质量控制提出了极高要求。

在连接时代,做底层规则的参与者和定义者。

它揭示了中国制造业从“跟随”到“并行”甚至在某些环节“定义”全球产业链的升级路径。

它没有去卷最热闹的AI算法或芯片设计,而是选择了一个看似传统却至关重要的基础环节连接。通过极致的专业深耕、前瞻的战略并购和精妙的生态构建,它让自己成为了AI算力时代基础设施中不可替代的一环。

这次25亿的全球扩产,既是对当下需求爆发的响应,更是对未来格局的主动塑造。它不仅仅是在增加产能,更是在加固其生态壁垒,试图将暂时的技术领先,转化为长期的市场主导权。

在数据洪流奔涌向前的时代,沃尔核材用行动证明,最大的智慧,有时在于发现并牢牢占据那个看似平凡、却支撑起所有宏大叙事的关键支点。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

发布于:广东

相关推荐

狂揽70亿,沃尔核材,全国第一!

全球第二,沃尔核材,势如破竹!

沃尔核材,卡住AI命门!

狂揽50亿,沃尔核材,一跃龙门!

高速铜缆市场复合增长率将达25%!国内外企业加速布局掘金新赛道

铜缆高速连接第一股,华为910C芯片独家供应,唯一打破国外技术垄断!

重仓抄底3800亿!铜缆高速连接+数据中心双认证,最具潜力的6家企业

杀入英伟达,AI算力小龙头,市占率全国第一!

斩获130亿元订单!铜缆高速连接第一股,8元+英伟达唯一供应商!

5月27日精选热点:算力再出重磅利好,低位核心公司显著受益

网址: 豪掷25亿全球扩产,沃尔核材凭什么坐稳高速铜缆“铁王座”? http://www.xishuta.cn/newsview146516.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519